借金がチャラになる!?借金が時効になっているか調べる方法とは?

借金が時効になったら嬉しくないですか?

消費者金融から借金をして途中で返済ができなくなり、催促に悩まさせる日々・・・。払えと言われても無いものは払えない。そうこうしているうちに消費者金融からの連絡も途絶えてしまい借金はうやむやに・・・。

ある日突然、消費者金融から借金の催告書が届いて「返済しない場合、直ちに法的手段に訴えます」と書いてある。

そんな時、すぐに消費者金融に連絡した方がいいのか迷いますよね。実はある一定の期間が過ぎると、借金が時効になる場合があるのです。

借金を返済できないから、どうすれば借金が時効になるか調べているあなたに記事を書いています。そして時効を待つよりも簡単な解決策も紹介します。よろしければ最後までお付き合いください。

Contents

時効で借金がチャラに?

「時効」と聞くと刑事ドラマや映画でよく耳にします。イメージ的には「罪などから逃れる」と想像する方も多いでしょう。じつは借金にも「時効」があります。

「借金をチャラにしたい」

「借金が払えないので時効になるのを待ちたい」

絶対に返済できないほどの借金を抱えてしまい、どうしたら時効が成立するのか調べている方も多いと思います。時効は法律で認められている権利であり、この制度を利用することにより借金の支払いの義務から逃れられます。

しかし、借金の時効とは自然に成立するものではなく誰もが好きなように利用できるわけではありません。相手の権利(借金の回収)を消滅させるには、さまざまな法律上の条件をクリアしなければ成立しないものであるのも気を付けたいポイントです。

それでは時効を成立させる上での条件や注意点について確認していきましょう。

時効にも2種類がある

時効には「取得時効」と「消滅時効」の2種類があります。「取得時効」とは他人のものを一定期間所有していると、所有権を取得できる時効です。

それに対して「消滅時効」とは一定期間、権利を行使しなければその権利が消滅してしまう時効です。消費者金融や銀行などから借入れを行った、あるいは多重債務で苦しんでいる場合は「消滅時効」です。

つまり、本来は借金を返済しなければならないのに、法律で定められた一定期間借金を返さない(返せない)という「事実状態」が継続すると、時効により借金の消滅が認められます。

ここでは主に「消滅時効」について紹介していきます。

借金の時効が成立する期間は5年~10年

借金の時効は借入先によって、時効期間の長さが異なります。基本的に借入先が個人の場合は10年、法人の場合は5年です。

【法人】銀行、消費者金融、クレジットカード会社、信販会社など

これらからの借金は営利目的を持った借金のため「商事債権」と呼ばれます。

それに対し、信用金庫や信用組合、公庫などからの借金は営利目的を持たないと考えられているので「民事債権」と呼ばれ、借金の時効期間は10年です。

ただし例外もあります。信用金庫や信用組合、公庫などから借りる場合でも、個人事業者が運転資金などのために借入をする場合は、営利目的となり「商事債権」となるため借金の時効期間は5年です。

借金の時効が成立するために必要な条件とは?

では、時効の制度を利用するためにはどのような条件が必要なのでしょうか?実際に時効を成立させるための条件を見ていきましょう。

しかし時効の成立は、ただ期間を満了すればいいわけではありません。借金の時効が成立するためには次の2つの条件を満たす必要があります。

返済していない状態が継続していること(一定期間の経過)

消滅時効が成立するためのひとつめの条件として、「時効が成立するまでの期間計算」が挙げられます。つまり、「どの時期から何年たてば時効が成立するのか」がポイントです。

まず借入先によって時効成立までの期間が変わるので、個人なのか法人なのかチェックしましょう。前項で示したとおり、借入先が個人の場合は10年、法人の場合は5年です。

この記事を読んでいる方の多くは銀行や消費者金融、クレジットカード会社など法人からの借入れが多いと思いますので、その場合の借金の時効は「5年」です。

これらのケースでは返済していない期間が「5年」を経過すると時効の対象です。

時効制度を利用することを貸主に伝える(時効成立の意思表示)

借入先が個人または法人に関わらず、時効の期間を経過しただけで返済義務がなくなるわけではありません。

借金をしたあなたが、借入先に対して「時効期間を経過しているので支払いません」と意思表示を示すことによって借金を消滅させる時効が成立するのです。

借金の時効はいつからカウントするのか?

時効成立の条件のひとつが、借入先が個人の場合は10年、法人の場合は5年です。では、どの時点から時効のカウントをすれば良いのでしょうか?

基本的には返済期日が期間計算のスタート地点です。

ただし債務には返済期日が定められているものと、定められていないものがあります。例えば毎月20日が返済期日(返済日)だった場合、最後に返済をしなかった期日の「翌日」が起算日です。

銀行や消費者金融、クレジットカード会社などから借りたケースではこの月の21日からカウントして5年後が時効の成立する日です。

それに対して返済期日が定められていないケースもあります。例えば今月1日に借入れをして、来月の20までの間に1回目の返済をしてくださいねという場合です。

この契約でこのまま返済をしなかった場合は借入契約日の「翌日」が起算日となり、2日からカウントして5年後が時効の成立する日にあたります。

1度でも返済を行った場合は、最後に返済した日の「翌日」から計算します。

気をつけないといけないのが、時効のカウント(返済の停止)が始まってから1度でも返済してしまうと時効のカウントはストップし、最後に行った返済の翌日を初日として新たな時効のカウントが始まります。

1円でも返済の事実があると「債務の承認」となり、借金を返しますよという意思表示につながるので注意が必要です。

借金の時効の手続きとは?

借金の事項に必要な手続きを紹介します。

時効の援用(じこうのえんよう)とは

借金の時効が成立する期間(法人5年、個人10年)が経過し、その間に一度も返済を行っていない場合、貸主である債権者(銀行、消費者金融、クレジット会社など)に時効を主張する意思表示をしましょう。

これを「時効の援用(じこうのえんよう)」と言います。

時効が成立する期間が過ぎたからと言って、自動的に借金が消えるわけではありません。時効を成立させるためには、「時効の援用」を行うことによって、法的に消滅時効が認められます。

また、相手方の承諾は必要ありません。「時効の援用」には法律上特に定められていないので、貸主である債権者(銀行、消費者金融、クレジット会社など)に言葉で告げた場合でも効力はあります。

しかし、口約束では、後日「言った・言わない」の水掛け論になる可能性があるので、一般的には内容証明郵便(配達証明付)で援用通知を相手方に送る方法が有効です。

さらに「配達証明」をつけて「配達証明付き内容証明郵便」にすることで、相手が確実に受け取ったという 証明もできます。

これにより、時効の援用をしたことを確実に記録に残すことができるのです。

また、インターネットからでも電子内容証明郵便サービスを利用すると内容証明郵便を送ることができます。内容証明郵便について詳しくはこちら(日本郵便のホームページ)

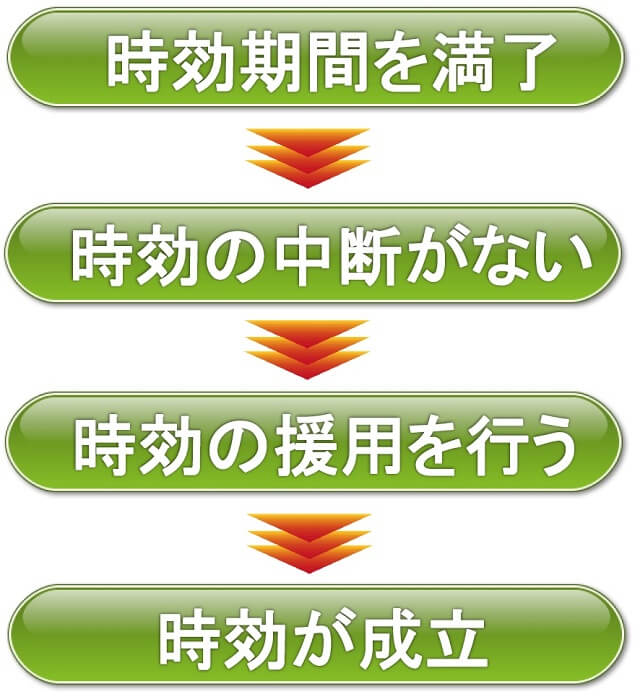

時効成立までの手続きをまとめると、以下の通りです。

この流れではじめて相手の権利が消滅し、借金が帳消しになることができます。なお、時効の援用は費用は掛かりますが、弁護士や司法書士などの専門家に依頼することもできます。

時効のリスクとは?

時効は、成立まで最高で10年もかかります。どちらかと言えば非常にリスクの高い選択肢です。ではいったいどんなリスクがあるのでしょう?

時効が成立するまで利息は増え続ける

時効が成立すれば借金は消滅しますが、その間も利息は増え続けます。場合によっては遅延金や罰則金などが発生し、大幅に増えていることがほとんどでしょう。

仮に時効が成立しなかったときに残るのは元本に加え、雪だるま式に増えた膨大な利息も残ります。

夜逃げ同然の生活になる

借金から逃れるため、引っ越しして夜逃げ同然の方法を取っている人もいると思いますが、「夜逃げ」が成功する確率は極めて低いです。

住民票を移さなければ債権者(お金を貸す側)から居場所を知られることはありませんが、住民票は何かと必要になる書類なので、ないと日常生活にかなりの支障をきたすでしょう。

しかし住民票を移すと債権者(お金を貸す側)に新しい住所がわかり、借金返済の催促から逃れることはできません。時効が成立するまで借金の督促のたび、おびえたり不安になったりと精神的な負担は計り知れません。

また、借りたお金を返せないという罪悪感も生まれるため、常に大きなストレスを抱えて生活せざるを得ません。

時効の援用でローンが組めない?

時効の援用をすると個人信用情報に問題のある情報(事故情報、債務整理、破産情報)が登録されてしまい、ローンを組むことができなくなると言われます。

しかし結論から言うと時効の援用をしても個人信用情報に傷がつくことはありません。ローンが組めないのは事実ですが、組めない理由は借金の延滞をしたことによる「貸倒(かしだおれ)」という情報がすでに個人信用情報機関に登録されているからです。

これにより約5年間は新しいローンやクレジットカードを利用することができないのです。時効の援用が成立して借金が消滅すると、借金はなくなり完済扱いです。

しかし延滞情報を消してもらえるわけでもありません。延滞情報が個人信用情報機関から消えるまで約5年とい言われていますので、その間はローンやクレジットカードが利用できなくなります。

ここには借金の申込みや返済の情報などが登録されるので、その人にどのくらいの信用力があるのかわかります。「任意整理」「自己破産」「延滞」などの事故情報が記録されます。

貸主にも言い分あり!借金の時効を中断させる方法とは?

時効が成立すると、貸したお金が戻らなくなる貸主にとって時効は踏んだり蹴ったりな制度といえます。そのため、貸主にも救済が認められる制度があり、それを「時効の中断」といいます。

時効により借金消滅を狙うあなたにはぜひ知っておきたいところです。時効が中断してしまうと、その時点からふたたび時効の期間を計算する必要があり、時効成立は遠のく可能性があります。

貸主があなたの借金の時効を中断させる方法は3つ(債務の承認・貸主からの請求・差し押さえ)あるため、それぞれについて確認しておきましょう。

債務の承認(借金を認めさせる)

債務の承認とは、貸主があなたに対して債務(借金)があることを認める行いです。あなたが借金を認めれば、借主は時効を中断させることができるからです。では具体的な方法を紹介していきます。

支払い猶予の申し入れ

まず支払い猶予の申し入れとは、時効の期限が近くなると貸主はあなたに支払い催促の通知を送ってきます。内容は借金がこれだけあり、〇〇日まで連絡をくれ、連絡がない場合は法的手段に訴えるなとど書かれています。

これを見て不安が大きくなり「返済をもう少し待って欲しい!」「必ず返すから!」などとあなた自身に支払い義務があると認めた連絡をしてしまうと支払い猶予の申し入れと判断されてしまいます。

このあと貸主から返済への誓約書へのサインなど求められ、時効は中断させられます。

借金の一部の弁済

次のパターンとして、時効の期限が近くなると貸主はあなたに「借金の減額」の提案をしてきます。「今までの借金を減額するから、この書類にサインして欲しい」などといったやり方で、あなたに時効の中断に持ち込もうとします。

そしてその条件として○○円を返済してくれたら借金を減額すると提案してきます。

あなたがその提案に応じて1円でも返済に応じた瞬間に債務(借金)の存在を認めることになり、債務の承認が行われると時効は中断します。

利息の支払い

次は元本の支払いは猶予してあげるから、利息分だけ入金してねと提案するケースです。

これも前項と同様に1円でも返済があれば債務(借金)の存在を認めることになるので、それによって時効の中断に持ち込もうとする手段です。

時効期間が過ぎても認められないケースも

銀行や消費者金融、クレジットカード会社などからの借入れの時効は「5年」です。

貸主が時効期間が過ぎたあとに「1,000円でもいいから…」などとごく小口の弁済を求め、それくらいならと一部借金の支払いを行ってしまったら債務(借金)を承認したことになってしまいます。

時効期間は過ぎているので時効は有効だよねと思ってしまいますが、過去の裁判でも債務者の時効援用権の喪失(借金の時効の権利を失う)判決がでた例もあります。

あなたの手元にこれらの書状が届いたり連絡が来たりしていませんか?届いているなら決して応じないようにしましょう!応じてしまうとあなたは借金の時効の権利を失います。

そうすると時効のカウントが振出しに戻り、その日からまた時効のカウントが始まることになってしまうのです。

貸主からの請求

貸主(銀行、消費者金融、クレジット会社など)はあなたに対して請求を行うことで、時効の中断を行うことができます。請求には裁判上の請求と裁判外の請求があります。

裁判上の請求

裁判上の請求は3つ、「訴訟の提起」「調停申し立て」「支払催促」です。

「訴訟の提起」とは、借主があなたに対し、借金の返済の遅れを民事訴訟で訴えることを指し、訴状が裁判所に提出された時点で時効の中断はすぐに有効です。

ただし「訴訟の提起」はすぐに時効の中断となるものの、訴訟には時間と費用がかかるため、貸主にもメリットは少なくあまり行われないのが実情です。

次に「調停申し立て」とは、調停(裁判所)で行う話し合いのことです。提訴の前に委任された調停員が間に入って合意を目指す手続きです。

調停を申込んだ時点で時効の中断が有効ですが、話し合いにより「和解」となるケースもあります。

最後は「支払催促」です。支払催促とは貸主が、契約書などの証拠品をそろえて簡易裁判所に申し立てし、認められると裁判所が貸主に代わりあなたに対して「支払い命令」を出します。

あなたは書面が届いた日から2週間以内に異議申し立てを行うことができますが、行われなかった場合、貸主は「仮執行宣言の申立て」を行います。その時点で完全に時効は中断されます。

裁判外の請求

貸主は返済が遅れると電話や郵便で催促を行います。しかし請求書や督促書を送付しているだけでは「時効の中断」は生じません。

方法として内容証明郵便で「お金を返してほしい」という内容の催促を行った場合には、あなたが書類を受け取ってから一時的に6カ月間だけ時効が中断します。

ただし、あなたが何もアクションを起こさなければ6カ月に時効の進行が再開されます。

結局、貸主が時効の中断を行うためには裁判上の手続き(訴訟の提起・調停申し立て・支払催促)を行わなければ6カ月間、時効の成立を延ばしただけになるのであまり意味がありません。

裁判所を利用すると時間と費用がかかることから、内容証明郵便で「催促」されるケースがほとんどです。

差し押さえ

裁判で判決が出て裁判所があなたに強制執行の許可を出すと貸主(銀行、消費者金融、クレジット会社など)はあなたの財産を差し押さえることができます。

これにより時効は中断します。差し押さえの対象となるのはあなた名義の全ての財産です。例えば預貯金や有価証券や土地・家屋など不動産などあらゆる財産が差し押さえの対象です。

場合によっては給料も差し押さえの対象になってしまいます。全額ではありませんが、給料の一部を継続的に差し押さえられるため、生活に大きな影響が出できます。

しかし、差し押さえと言ってもすぐに全ての財産を差し押さえられるわけではありません。

強制執行の命令が届いて、仮にあなたが自己破産などの債務整理を行った場合、貸主は回収ができなくなってしまいます。差し押さえは、債権者にとってもリスクがあり、最後の手段と言えるでしょう。

現実的に借金の時効が成立することはほとんどない

ここまで借金の時効について紹介してきましたが、現実はどうなのでしょうか?

貸主は回収のプロ!

貸主(銀行、消費者金融、クレジット会社など)は百戦錬磨回収のプロです。時効完成が近づくと、支払催促や訴訟提起などあの手この手を使って時効を中断させようとします。

時効が中断すると元本が減らないに加え、その間に生じた利息や遅延損害金も積み重なります。実際、長い間まったく催促がなかった場合でも、貸主が時効間際に訴訟を起こしてくるケースも多いです。

貸主が訴訟を繰り返すとそのたびに時効の中断となり、時効は永遠に完成しません。

また、怖いのは貸主が債権を回収専門の業者に譲渡されると、彼らはそれこそ債権回収のプロ中のプロです。どんな手を使っても回収しようとするので、簡単には逃げ切れないでしょう。

夜逃げは最悪

そして借金をして返済できなくなった人にありがちなのが、無断で引っ越しを繰り返していた場合です。時効をモラルに欠けるような使い方をしてはいけません。

住民票を移さず安易に「逃げ切ってやる」と考えてもそうは甘くありません。

住民票を移せば業者は定期的に確認しているので居場所は判明するし、住民票を移さないで引っ越ししてしまうと、あなたの方に行政サービスを利用できなくなったり、さまざまな犠牲や不利益を受け生活がかなり不自由になるでしょう。

住所がわからなくても裁判をおこすことができる

あなたの住所がわからなくても「公示送達」という方法を利用すると貸主は裁判をおこすことができます。これはあなたにとって不利益でしかありません。なぜなら通知が届かないので自分の知らないところで裁判をおこされているからです。

裁判をおこされれば時効は中断するし、判決で支払い命令がでれば、職場や銀行口座などを特定され、給料が差し押さえる事もできるのです。

あなたが「もう時効が成立しているはず」と思っても実は時効がストップしていたり、郵便が届かないので確認ができません。あなたの借金が時効になっているのかを確認するには貸主へ連絡するしかありません。

つまり「時効になっているか自分で調べる方法」はないのです。

このように、借金の時効が成立するにはさまざまな制約と精神的負担があります。結論を言うと、時効の完成を待とうとしても成立させることはほとんど不可能だと言えるでしょう。

返済できない借金を解決する選択肢は時効を待つだけではない

時効の可能性を考えて時間をかせごうとしても時効にはいろいろなリスクがあり、成立が難しいと言うことがわかったと思います。では他に解決方法があるのでしょうか?

返済が無理な借金への対処法には「債務整理」という方法があります。

債務整理とは借金問題を解決するための手続きで、「任意整理」「個人再生」「自己破産」などがあります。債務整理は確実に借金を大幅に減らすことができ、あるいは借金の返済を免除してもらうことも可能です。

そして債務整理は「時効の完成」を待つよりも簡単かつ低リスクで行うことができます。

手続きは専門家(弁護士・司法書士)に依頼しますが、正式に依頼(契約)すると貸主から借金の催促が止まる、あなたの返済もストップするというメリットがあります。

まとめ

いかがだったでしょうか?

借金と時効について記事を書いてきましたが、忘れてならないのは「借金は本来返すべきお金」であるということです。借りたものを返さないとなると貸主にも多大な迷惑をかけますし、あなたの人間としての信用が問われます。

時効が成立すれば借金は返さずにすみますが、何とか借金を返済する努力をすることも大切です。重要なことは借金と向き合い、今ある借金をどうしていくのが自分にとっていちばんよいのかをしっかりと考えることです。

リスクのある「時効の中断」より、合法的に借金を減らすことのできる債務整理を検討してみてはいかがでしょうか?債務整理について詳しくはこちらにまとめてありますので、チェックしてみてください。

記事はこちら

500万円の借金が完済できたのです。

\ SNSでシェアしよう! /

お金の悩みのことならマネらぼ!の注目記事を受け取ろう

お金の悩みのことならマネらぼ!

この記事が気に入ったら

いいね!しよう

お金の悩みのことならマネらぼ!の人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @manelabocom