自己破産やるしかない!?その後の生活はどうなる?

この記事はこれから自己破産を考えている方、自己破産後の生活はどうなるか心配している方のために書かれています。

自己破産をすると借金の返済がなくなるので精神的に解き放たれます。返済の督促も止まり、お金の工面に悩むこともなくなるので1部制約はありますが、借金をする前のまともな生活を送ることができるのです。

それでは自己破産した場合、その後の生活はどうなるのかについて書いていきますので最後までお付き合いくださいね!

Contents

そもそも自己破産とは?

自己破産とは裁判所を通して、借金が免除される手続きのことをいいます。自己破産ができるのは「支払いが不能」となった場合で、裁判所より免責が許可されると、税金などを除くすべての債務を支払う必要がなくなります。

支払いが不能というのは、借金の額や収入、資産などの状況から総合的に判断されます。自己破産すると借金がゼロになる反面、一定以上の価値のある財産は手放すようになります。

どうしても借金を返済することができなくなった時の最終手段だけあってデメリットが最も多い債務整理の方法です。

お金を借りた人が貸し手に対して返済しなければならない法律上の義務のことです。短く言うと、借金を返すべき義務のことを債務と言います。

自己破産したらどうなるのか?

自己破産することによる最大のメリットは

- 借金を返済する義務がなくなる

- 債権者からの取立てが止まる

債権者とはお金を貸した人を指し、借りた人に返済の請求をする権利をもつ人のことを言います。

自己破産と言う言葉を聞くと財産や持ち家など何もかも失ってしまうというイメージ的にも「人生の終わり」と捉えている方も多いです。自己破産したら後悔しないのか、そんな不安を抱えている方も少なくありません。

しかし実は全く違うのです。こう考えてください。

自己破産手続きとは、国に借金を免除してもらす方法です。返済のめどが立たない借金に困ったあなたを助けるために経済的にやり直せる機会を与える法的制度なのです。

自己破産手続きを行うことにより、貸金業者から借りた借金は全てゼロになり、人生の再スタートを切ることができます。いわば自己破産は「人生の終わり」ではなく、「借金を返す義務をなくす手続きの名前」なのです。

借金の原因は、ひとそれぞれ。

突然のリストラによる失業だったり、離婚など生活状況の変化だったり、あるいはギャンブルによる借金ということもあるでしょう。

自己破産は「人生の終わり」ではなく、手続きを行うことにより生活再建がスムーズになるということなのです。大切なのは今の状況からどう立ち直るかです。

それでは自己破産することによるデメリットとその後の生活について見ていきましょう。

自己破産のデメリットとは?

財産を失う

自己破産は自分の財産を手放す代わりに、借金を帳消しにしてもらう制度なので一定以上の資産があれば処分されてしまいます。

一定の資産とは原則として20万円以上の財産(不動産や車、生命保険など)を所有している場合は、これらをお金に換えて債権者に分配されます。

資産とみなされて処分される財産は次の通りです。

- 99万円をこえる現金

- 残高が20万円をこえる預貯金

- 評価額が20万円以上の自動車

- 20万円をこえる生命保険の解約返戻金

- 一定以上の退職金(勤続5年以上)

99万円までの現金は「自由財産」とみなされ、資産となりません。破産者が自由に使える財産です。また、退職金については現時点で退職したと仮定した場合の退職見込額の8分の1が20万円をこえる場合、資産とみなします。

破産して手元にある全てのものを差し押さえられてしまっては、日常生活もままなりません。

自由財産は、破産した人の基本的な生活を保護するため、生活の維持に必要な財産として手元に残せるようになっています。

ブラックリストに載る

自己破産をすると、信用情報機関に事故情報(俗に言うブラックリスト)が登録さます。事故情報は5~7年間登録され、その間は新しい借金やクレジットカードでの購入や発行、住宅ローンなどが利用できなくなります。

職業の制限がある

破産手続きの開始決定から面積が確定していない間、就けない職業があります。制限される職業として弁護士、司法書士、税理士、公認会計士、行政書士などです。

いわゆる「士業」全般ですね。また職業のほかにも保証人、後見人、遺言執行者になることもできません。また、株式会社や有限会社の役員も対象です。

ただし制限されるのは免責が下りるまでの期間で、免責が確定すれば復職できます。

官報に掲載され、市町村役場の破産者名簿に載る

官報とは国が発行する新聞のことです。官報の破産者名簿に氏名と住所が載ります。しかし官報は一般の人が見ることはほとんどありません。

また、市町村役場の破産者名簿にも登録されますが、この名簿を一般の人は見ることができないので、地元の住人に自己破産が知れ渡ってしまうと心配する必要はありません。

裁判所から免責が認められると、破産者名簿から抹消されます。

自己破産すると誰に迷惑を掛けてしまうのか?

保証人

保証人を付けている借金を自己破産すると、破産した本人の借金は帳消しですが、債権者は保証人に返済を迫ります。保証人が付いた借金を自己破産する場合は必ず事前に保証人へ相談しましょう。

家族

自己破産すると家族に迷惑が掛かるのではと心配する方も多いです。その気持ちはよく分かりますが、自己破産したからといって本人はもちろん、家族や親戚の日常生活に支障をきたすことはありません。

住民票などの戸籍に記載されることもありませんし、選挙権や被選挙権も取り上げられることもないのです。しかし自己破産すると原則として住宅や車などの財産が全てなくなりますので、生活するうえで家族は間接的に影響を受けます。

配偶者

破産手続きというのは原則、申立てをした本人にのみ履行されますので、その影響が配偶者に及ぶことはまずありません。

もちろん、配偶者が所有している財産(不動産や車、預貯金など)を処分されるということもありませんし、クレジットカードが使えなくなったり、ローン審査が不利になるということもないのです。

ただし、配偶者が連帯保証人となっている場合はこの限りではありません。自己破産すると債権者からの取立てが連帯保証人に対して行われますので、結果的に配偶者に迷惑を掛けてしまいます。

子供

自己破産すると子供の進学や就職、結婚に影響が出るのではないかと心配しますが、破産者の子供に影響を及ぼすことはほぼありません。

基本的に親子でも個人情報の観点からそれぞれ独立した人格と解釈します。例えば子供がキャッシングやローンの申込みをしたとします。

その審査のプロセスで子供の個人情報は調べられますが、親の信用情報は確認されません。従って親が自己破産してブラックリストに載ったからといって、子供の審査(信用力)に影響が出ることはありえないのです。

また自己破産は子供の進学や就職時に不利になるのではと思ってしまいますが、大学入学や就職するにあたり親の信用情報を調査されることもないので安心してください。

自己破産の誤解!?間違いだらけの自己破産!

自己破産したら会社をクビになる?

自己破産したら会社にバレてクビになる?と思われがちですが、会社からお金の借入れがある場合を除き、会社に自己破産をしたことを知られることはありませんし、会社に申告義務もありません。

従って仕事はそのまま続けることができます。また自己破産した事を理由に会社を解雇されることも法律上認められないので安心してください。

しいて挙げれば「2-1-3職業の制限がある」で紹介した職種については破産手続き中に職に就く制限がかかる事もありますが、免責が確定すれば復権しますので、また同じように働く事ができます。

住まいはどうなる?家財道具は?

破産者が所有の住宅の場合は処分され債権者に分配されます。しかし配偶者や親が所有している不動産であればそのまま継続して住むことができます。(※配偶者や親が保証人になっていない場合)

家財道具についてもあらゆる財産が取られてしまうという印象がありますが、破産手続きにおいて処分の対象になるのは、原則として20万円以上の財産(不動産や車、生命保険)など破産後の生活に過剰と思われる高額な財産です。

今後の生活に必要な家財道具まで処分されることはありません。

また、賃貸アパートに住んでいる場合も家賃を滞納している場合ではない限り立ち退く必要もないですし、新たに賃貸住宅を借りることもできるので、自宅を処分されても破産後に転居できないといった心配もありません。

自動車は残せるの?ローンはどうなる?

自動車買取業者などに査定してもらい、評価額が20万円以上の場合、自動車は資産とみなされ処分されます。自動車のローンが残っている場合は、ローン会社によって自動車は引き上げられてしまうので手元に自動車が残ることはありません。

ただし普通乗用車・軽自動車を問わず7年以上前に新規登録されている場合、査定額がほぼゼロとなるため資産とみなされず、処分の対象とはならないので自動車は手元に残せます。

携帯電話はどうなる?継続して使用できるの?

自己破産した後に、携帯電話やスマートフォンはどうなってしまうのでしょうか?携帯やスマホは今や必需品ですから自己破産したとしてもできれば使い続けたいものです。

問題は携帯・スマホの契約方法です。多くの方は新規、あるいは機種を取り換えたときに端末を2年の分割払いで契約していると思います。分割ということはローンと同様、月々定額ずつ返済していくと思います。

携帯・スマホの端末代金と月々の使用料がセットになっているので切り分けが難しく、自己破産するとクレジットカードが全て使えなくなるように割賦で購入した携帯電話やスマートフォンは使えなくなります。

ただし月々の利用料の支払い(分割支払い含む)が遅延なくキチンと行われている場合、端末代金の残債を一括で支払ってしまえばいままで通り使用できる場合もあります。

契約したキャリア(携帯電話会社)によって異なりますので問い合わせてみてください。契約時に端末代金を現金一括払いで支払っている場合は問題ありません。

次に問題となるのが、月々の利用料(基本料金や通話料、パケット通信費、アプリ利用料など)を滞納している場合です。

この状態で自己破産すると、「事故情報」として信用情報機関に登録され、同時にその情報は携帯電話会社にも伝わるので、即座に利用停止・契約解除になってしまいます。

新しく携帯・スマホを持つために他のキャリア(携帯電話会社)で契約しようとしても利用料金の不払い情報は、キャリア間で共有されます。このため仮に端末代金を一括で支払ったとしても、その他の会社との契約は難しくなるでしょう。

ギャンブルで作った借金は免除されない?

原則、ギャンブルで作った借金は免責になりません。法律上は免責不許可事由(借金がチャラにならない)となっていますが、

- 本人が反省していること

- 今後はギャンブルを止めること

- 真摯(しんし)に手続きに取り組むこと

過去の事例を見てもギャンブルで作った借金を理由として免責がされなかった事はほとんどないようです。

自己破産後は一生お金を借りることができない?

個人信用情報機関に自己破産をしたという事故情報が登録されると約5~7年の間、金融機関からの借入れやクレジットカードが使えなくなります。

しかし、お金を借りられない不利益は5~7年の期間がたって「破産手続き完了」とともに解消されるので、それ以降は金融機関の審査を通過することにより金を借りることができるようになるのです。

ただし、これまで借金をしない生活を続けてきたので、できるなら借金のない生活を継続することをオススメします。

参考まで「破産手続き完了」を確認する方法として、個人信用情報機関に対して自分の情報の開示を求めることができるようになりましたので、問い合わせして事故情報が消えていれば晴れてお役御免です。

お金の貸し借りや金融事故、個人情報のデータを管理・提供している機関のことです。主にキャッシングやクレジットカード、ローンなどの借入契約時に利用されます。

主な個人信用情報機関は次の通りです。

1.(株)日本信用情報機構

主に消費者金融、信販会社、クレジット会社などが加盟

2.全国銀行個人信用情報センター

主に銀行、信用金庫、信用組合、農協、労金などが加盟

3.CIC (株)シー・アイ・シー

主に信販会社、百貨店、量販店などが加盟

借金を踏み倒した貸金業者から嫌がらせを受けたりする?

法律事務所(弁護士・司法書士)に依頼してあなたの代理人になった時点で貸金業者からの督促は止まり、直接連絡がくることはなくなります。

自己破産は国が法律で認めた解決方法のため、免責が決定して借金を払わなくなったとしても貸金業者から嫌がらせを受けるようなことはありません。

もちろん貸金業者もこの法律は理解していますので安心してください。

借金があると、生活保護を申請できないの?

よくこんな質問を受けますが、全くの誤解です。借金があっても生活保護の申請は行えます。そして生活保護が認定されたら借金の返済も一時的にストップします。

生活保護を受けている間の生活費(保護費)は最低限の生活を確立するものなので、借金の返済に充当することは適切ではないと考えられているからです。

この事は保護法で規定文書があって、債権者による生活費(保護費)の差し押さえが禁止されているのです。しかし生活保護が認定されたからといって借金が無くなるという訳ではありません。

多くの場合、役所(福祉事務所)によって生活保護申請の前に自己破産の手続きを行うなど財産の整理を指導されるので事実上、借金はなくなるという訳です。

会社の給与や年金の受取りはどうなる?

自己破産により会社の給与や年金の受取りに影響はありません。そのまま受け取れます。

親族や友人、近所の方に知られる?

自己破産の手続きを行うと、官報に破産者の住所氏名が載ります。しかし官報は一般の人の目に触れることはほとんどありません。

官報に載った約2週間後に裁判所から破産者の本籍地の市町村長あてに自己破産の通知が発送されますが、公職者や公務員は厳しい守秘義務があるので親族や友人、ご近所の方に知れ渡ってしまうと心配する必要もありません。

自己破産すると戸籍に載る?

自己破産したことが戸籍謄本や住民票に載ることはありません。

選挙権や被選挙権がなくなる?

選挙権や被選挙権がなくなることはありません。

いかがでしょう?これまでよく勘違いされている事例を紹介しました。自己破産というと、家や車などすべての財産を失って寒空に放り出され、食うや食わずのみじめな状態になると思われたでしょう。

しかし実際は借金が返せなくて困っている人を救済し、経済的にやり直すための第一歩としての手続きなのです。

あなたが今ある支払いを続けるという選択肢を否定するつもりはありませんが、完済に至るまでは長い道のりです。考え方ですが今後の長い人生、結婚や子供の教育費、老後に必要な貯蓄などある程度まとまったお金が必要になる時期があると思います。

ここで自己破産して借金をリセットし、今まで返済に充てていたお金を貯金する気持ちを持って欲しいということです。あなたの今後の将来設計を考えて、今の状況を見つめ直してみてはどうでしょうか。

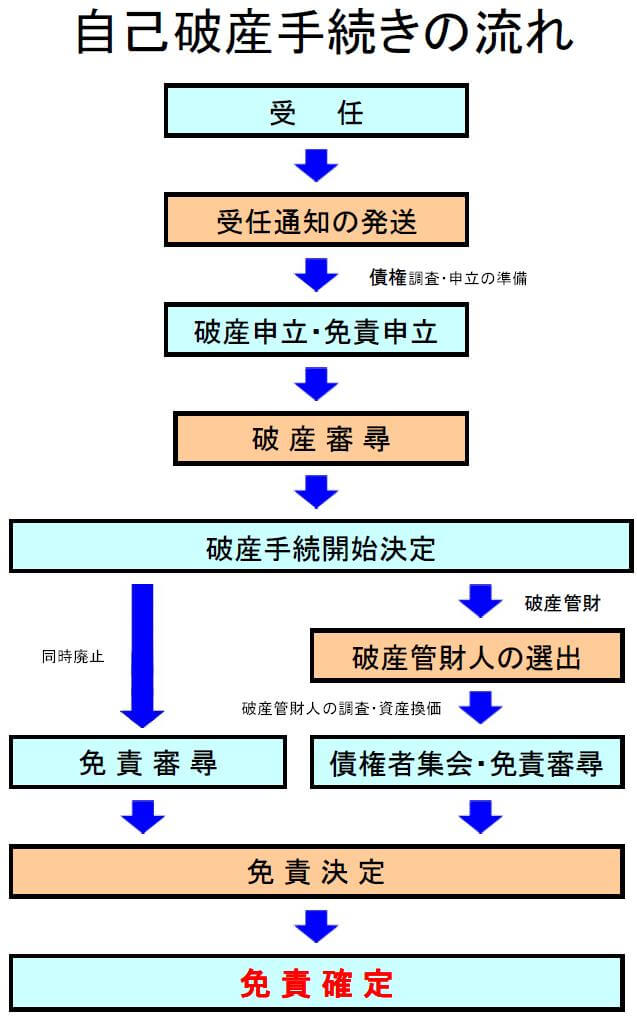

自己破産の流れと手続き

自己破産できる状態とは?

最終的に自己破産が認められるかどうかは裁判所の判断にゆだねられます。まず債務者(お金を借りている人)が「支払不能」かどうかが審査されます。

将来的そして継続的に返済ができない状態と確認されれば「支払不能」とみなします。

- 年齢や性別、健康状態、家族構成

- 事情、支出、信用の度合

- 現在の職業、手取り月収

- 資産の有無(持ち家や車、生命保険など)

- 親戚縁者の協力が得られるか

- 無職の場合、再就職の技能があるか

一般的に債務者(お金を借りている人)の収入や資産などから借金の返済計画を立て、3~5年以内に完済することができないなら支払い能力がないと判断されます。

自己破産の手続き

自己破産の手続きは2種類あります。家や土地、自動車などめぼしい財産を所有している場合と、財産のない場合で手続きが異なるのです。

破産管財

一定以上の資産がある場合に取られる手続きです。破産手続きの開始が決まると破産管財人が選出され手続きが進みます。簡単な手続きでも6カ月、資産の処分があるとさらに時間が掛かります。

同時廃止

資産がほとんどない場合に取られる手続きです。破産手続きの開始とともに配当手続きを完了します。申立てから免責確定までだいたい4カ月程度掛かります。

破産管財人とは?

破産管財人の最大の役割とは債務者(借金をしている人)が持っている財産を売ってお金に換えることで、債権者(お金を貸してる人)に不公平にならないように分配することです。

これを「配当」といいます。破産管財人は通常、弁護士が選ばれます。

自己破産の申立てから免責が確定するまで

自己破産の申し立てから免責が決定するまでの流れは次の通りです。

- 破産手続きの開始と免責を申し立てる

- 裁判官の面談を受ける

- 破産手続きの開始が決定される

- 免責の面談がおこなわれる

- 免責の決定がおこなわれる

- 免責が確定する

自己破産できないことも?免責不許可事由って?

自己破産を決意しても免責が認められない場合があります。それが「免責不許可事由」です。申立てした人が以下の条件に当てはまるような行為をしている場合、免責が認められないケースがあります。

免責不許可事由(破産法第252条より引用・抜粋)

- 資産を故意に隠したり、資産を安く処分した

- 浪費やギャンブルなどで借金を作った場合

- 特定の債権者だけに返済を行った

- 虚偽(うそ)の債権者名簿を提出した

- 免責の申立ての前7年以内に免責を受けている

自己破産の費用はいくら掛かるのか?

一番大きいは弁護士・司法書士の費用

自己破産の手続きに掛かる費用は大きく分けると「申立手数料」「予納金」「予納郵券」「弁護士・司法書士費用」の4つです。

申立手数料

申立手数料は「破産手続き開始・免責許可申立書」に貼る印紙代のことです。両方の手続きで1,500円掛かります。

予納金

予納金は破産手続きに必要な裁判費用のようなものです。申し立ての時に裁判所に支払います。

財産がほとんど残っていない同時廃止の場合、予納金は約15,000円程度ですが、財産があり破産管財人を選んで依頼する場合は債務の総額によっても異なりますが、約20万円前後が必要となります。

予納郵券

予納郵券は連絡用の切手代のことです。裁判所申立人や債権者にさまざまな通知をする郵送料を、申し立ての時に前もって

納めるというものです。

これは同時廃止、破産管財人の場合とも4,000円分の切手を買って納めます。

弁護士・司法書士費用

実はこの弁護士・司法書士の費用(手数料)が一番大きなウエイトを占めます。現在は自己破産を含むなど債務整理手続きの報酬が自由化され、報酬基準がなくなりました。

従って弁護士・司法書士によって料金が異なりますので、依頼する法律事務所に最初によく確認しておきましょう。

日本弁護士連合会 が行った自己破産費用の目安のアンケートを紹介します。弁護士に着手金と報酬金をいくらで行ったのか調査した結果です。

[着手金]

10万円前後 9.8%

20万円前後 37.3%

30万円前後 48.7%

40万円前後 1.6%

その他 9.8%

[報酬金]

0円 66.3%

10万円前後 13.6%

20万円前後 12.0%

30万円前後 3.8%

40万円前後 0.5%

その他 3.9%

まとめると、自己破産費用の相場は

着手金:20~30万円程度

報奨金:0~20万円程度

自己破産の場合のトータルで掛かる一般的な弁護士・司法書士費用の相場は20~40万円といったところでしょうか?正直な感想として弁護士・司法書士報酬の自由化により、自己破産費用の相場はあってないようなものです。

しかし今の自己破産の状況について、破産する額、債権者の数、財産がある上での自己破産なのかなどにより、自己破産費用が異なるのも事実です。

大切なことは依頼する法律事務所に費用についてしっかりと確認しておくことが重要です。

また、法律事務所によっては自己破産費用について分割払いでも受付してくれるところがありますので、依頼する前に相談すると良いでしょう。

自己破産が成功するかしないかに関わらず、弁護士・司法書士に支払う報酬です。

必要な費用が用意できないときの助け舟、法テラスとは?

収入が少なく自己破産にかかる費用が払えないという方は「民事法律扶養制度」を利用できます。この制度は公的機関の日本司法支援センター(愛称:法テラス)が無料で法律相談をおこなったり、自己破産費用のたてかえを行っています。

ただし、この制度を利用するためには法テラスが以下の条件を審査し、通過することが前提です。

1.資力基準を上回らないこと

2.解決の見込みがあるいこと

3.民事法律扶養の趣旨に適すること

法テラスの利用を検討したい方は、自己破産手続きを依頼する法律事務所にその旨を伝えてください。この制度を利用するかどうか判断し、必要な手続きを教えてくれるはずです。

自己破産後の生活

自己破産を行った後の生活はどのようになるのでしょう?

借金地獄から抜け出す最後の手段

自己破産は借金の額が大きすぎて、とても返済することができない人が裁判所を通して借金をチャラにする最後の手段です。

最終的に免責が認められると、負っていた借金の全ての返済義務がなくなります。自己破産は借金生活から脱出し、人生をやり直すためのスタートラインに立つことがてきるのです。

もう絶対借金はしないという固い決意が必要

自己破産することにより借金はチャラですが、万が一借金を支払わなくてよかったという気持ちでは非常に危険です。

自己破産という債務整理の方法を選んだ時、経済的にやり直す基本とともに新しい生活を作り上げるための必須の心構えです。この心構えがないと、また借金まみれになる危険があります。

借金はできることならしない方が賢明です。お金を借りずに生活することを固く心に近い、同じ過ちを2度と繰り返さないよう肝に命じましょう。

闇金業者の甘いささやき

実は闇金利用者4人に1人は自己破産者なのです。闇金業者は自己破産した人が正規の貸金業者からお金を借りられないのを知っていてターゲットにしているのです。

自己破産すると、それぞれの信用情報機関に「ブラックリスト」として登録されます。登録されると情報は共有されるので、どこの金融機関からもお金は借りられなくなります。

事故情報は5~7年間残るので、この間は借金ができなくなります。闇金業者はこう言った自己破産者のリストを手に入れ、「お金貸しますよ」と甘い言葉で融資攻勢をかけてくるのです。

「喉もとすぎれば熱さ忘れる」ということわざがありますが、自己破産して借金を支払わなくなった事に甘え過ぎると再び借金まみれになる危険があります。

軽い気持ちで闇金業者からうっかりお金を借りると、あとは泥沼です。高すぎる金利と返済の催促の脅しで身も心もボロボロです。闇金業者からは絶対にお金を借りていけません。

まとめ

いかがだったでしょうか?

自己破産に対する悪いイメージは払拭(ふっしょく)され、新しい未来への希望が開かれたのではないのでしょうか。

家族はあなたの笑顔を待っています。「家族に内緒で」という方も多いです。

しかし、あなたの借金問題で苦しむのはあなただけではありません。あなたの借金問題で愛する奥さまやかわいい子供の未来を台無しにしないでください。

あなたが自分の人生をやり直し、家族や子供の人生を壊さないためには、借金問題を根本的に解決するしか方法はありません。そして、あなたが一歩前に出る少しの勇気さえ持てば、借金問題は必ず解決します。

借金に苦しみ、悩んだ経験も貴重な人生の経験です。新しい人生、希望にあふれる人生に踏み出すために、ほんの少しの勇気を持って前に踏み出しましょう。

具体的な債務整理の進め方や法律事務所の選び方は、こちらにまとめてありますので、チェックしてみてください。

記事はこちら

500万円の借金が完済できたのです。

\ SNSでシェアしよう! /

お金の悩みのことならマネらぼ!の注目記事を受け取ろう

お金の悩みのことならマネらぼ!

この記事が気に入ったら

いいね!しよう

お金の悩みのことならマネらぼ!の人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @manelabocom

普通なら負うべき責任を問わずに許すことです。自己破産による免責とはいわゆる「借金をチャラにできる、返さなくていいようになる」ことを指します。

裁判所から「免責許可」が下りることにより、もう支払いの義務はないですよと決定してくれるのです。