銀行カードローンの罠!絶対に知られたくない総量規制の落とし穴!

知っていますか?銀行カードローンの罠!

お金を借りるなら金利の高い消費者金融より銀行カードローンの方が安心感があって絶対いいよね!

そう思っているあなたに、実は総量規制のない銀行カードローンを利用する人ほど自己破産率が高くなっている事を伝えたくて記事を書いています。

これから銀行カードローンの利用を検討されている、あるいは既に銀行カードローンを利用していて返済の不安に脅かされているあなたにどう対処したらよいか役に立つ記事を書いています。

よろしければ最後までお付き合いください。

Contents

銀行カードローンが人気の理由

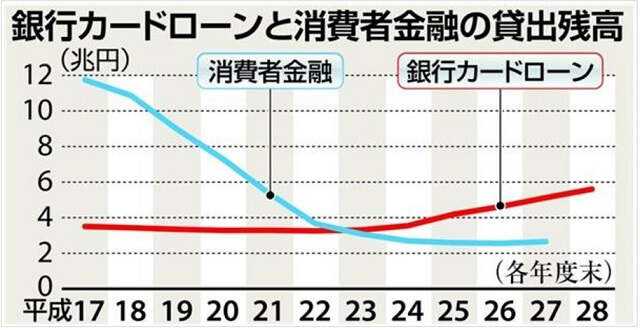

無担保で多額のお金を融資する銀行カードローンですが、2011年ころから貸出残高が急増しています。

「最短即日融資」「ネットで24時間365日申込みが可能」「ウェブで手続き完結」などと頻繁にコマーシャルが流れ、CM好感度の高いタレントを起用してイメージアップを図っています。

そんな効果もあり、銀行のカードローン融資が急速に伸びているのです。

引用:産経ニュース

日銀の統計によると、2016年度末のローン貸出残高は5.6兆円をこえて高水準。一方、消費者金融のローン残高は毎年減少し、ここ2~3年は2.5兆円程度で落ち着いています。

ではなぜ銀行カードローンばかりが伸びているのでしょう?

- 銀行は安心感があるから

- 金利が消費者金融より安いから

- 即日融資が可能な銀行もあるから

- スマホで手続きが完結できるから

- 大きい金額が借りられるから

- ネットでいつでも申し込めるから

- おまとめローンがある

1度カードを作ってしまえば、現金自動預払機(ATM)や最寄りのコンビニエンスストアATMで手軽にお金を借りることができるのもカードローンの特色ですね。

銀行カードローンと消費者金融の違いとは?

審査スピードは消費者金融が速いので、急ぎの即日キャッシング希望の方は消費者金融の方がいい。少しでも金利が安いなら銀行カードローンを選んだ方がいい。はじめての借入れなら無利息期間があるのは消費者金融だけ。

他にも銀行カードローンと消費者金融、それぞれメリット・デメリットがあると思います。しかし1番の大きな違いは総量規制でしょう。

総量規制とは?

銀行カードローンは銀行法、消費者金融は貸金業法のもとでそれぞれ運用されており、銀行カードローンと消費者金融の1番の大きな違いは、「総量規制があるのか否か」です。

では一体「総量規制」とはどんな法律なのでしょう?

具体的には、借入残高が年収の3分の1をこえる場合、新規の借入れができません。

※この規制が履行されるのは、貸金業者から個人が借入れを行う場合です。 銀行からの借入れや法人名義での借入れは対象外です。引用:(株)日本信用情報機構

つまり「総量規制」は消費者金融のみが対象となり、銀行カードローンは対象外となっています。

例えば消費者金融でお金を借りる場合、年収300万円の方は300万円×1/3=100万円なので、借入限度額は100万円に制限されます。これに対して銀行カードローンは総量規制は関係なく、高額の借入れが可能になっています。

例えば複数の借金を一本化する「おまとめローン」や総量規制によって消費者金融では借入できなかった人が銀行カードローンで借りることができるようになったのです。

一見、消費者金融より銀行カードローンの方が待遇も良くて使い勝手も良さそうだと思いますが、実はこのことに大きな問題が潜んでいて、社会問題に発展しつつあるのです。

なぜ「総量規制」が導入されたのか?

では一体なぜ消費者金融のみに「総量規制」が導入されたのでしょう?

1990年代後半、個人向け無担保融資の主役だった消費者金融。各社がテレビコマーシャルを毎日何度も繰り返し流して、借り入れが手軽にできることを広く呼びかけていました。

女性ダンサーの息の合ったダンスの演出、かわいいチワワ犬が登場するコマーシャルなど記憶に残っている人も多いのではないでしょうか?

無人契約機の登場により後ろめたい気分で消費者金融の店舗に入って借金をしていた感覚は薄くなり、気軽にお金が借りられるようになりました。

しかし簡単に借金ができる反面、ギャンブルや交際費などのため複数の消費者金融から借金を重ねる多重債務者の問題がクローズアップされました。消費者金融の法外な金利や多額の貸し付けの返済に苦しみ、返済のために別の借金を繰り返すという悪循環。

借金が膨らみ、生活破綻や自殺者があとを絶たないなど社会問題にまで発展しました。

これを受けて2010年に法改正が行われました。

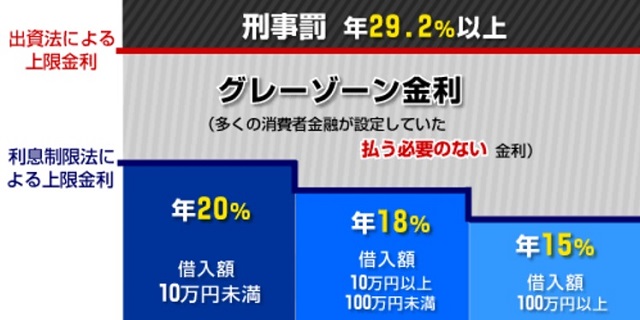

グレーソーン金利を廃止し、法律上の上限金利を29.2%から15~20%に引き下げられ、さらには過剰な貸し付けを制限するため、年収の1/3をこえる借入れを規制する「総量規制」が導入されたのです。

このふたつの法律で、利息制限法の上限をこえていても、出資法の上限をこえなければ刑事罰の対象にはならないという「灰色の金利」が存在していました。

これを「グレーゾーン金利」と呼びます。

長い間、消費者金融はこのグレーゾーン金利を設定して違法な利息を取っていました。しかし2006年、最高裁は「グレーゾーン金利」を認めない判決を下しました。

これにより貸金業法の改正が行われ、出資法の上限金利を利息制限法の上限金利である15~20%まで引き下げられることになったのです。

最高裁の決定により払いすぎていた金利を「過払い金」として返還請求され、消費者金融など貸金業者の縮小の原因となりました。

引用:過払いホットライン

消費者金融にはどんな会社がある?

グレーソーン金利が廃止され、総量規制が実施されたことにより過剰な金利を取り戻す過払い金返還請求によって、多くの消費者金融が倒産や経営難に陥りました。

この規制は相当に厳しいもので、最大手の武富士は倒産し、その他の消費者金融の多くは銀行の傘下に入る事で経営をたて直すことになったのです。

アコムは三菱東京UFJ銀行、プロミスは三井住友フィナンシャルグループの傘下に入りSMBCコンシューマーファイナンスに社名を変更して消費者金融として営業しています。

モビットは三井住友銀行グループですが、三井住友銀行を親会社とする消費者金融会社です。そして唯一アイフルのみ銀行の傘下には入らず、消費者金融会社として営業しています。

レイクは新生銀行グループの一員となりましたが、カードローンが銀行の商品のひとつとなったため、総量規制の対象外になっています。

「銀行のおまとめローン」にひそむ危うさ

総量規制の導入により消費者金融業者は、年収の3分の1をこえる貸し出しが禁じられました。その反動で台頭したのが、総量規制の“対象外”とされた銀行カードローンです。

「銀行のおまとめローンで借金を一本化し、返済をラクにしませんか?」

こんな提案で多重債務者に向けて「おまとめローン」の営業は行われています。

貸金業法の規制下の消費者金融、しかも複数の業者からの借入れがあった場合、返済がイッパイイッパイの人にとって「銀行のおまとめローン」は低金利、しかも返済期間が長くなるのでメリットは多いです。

「おまとめローン」総量規制の対象外の銀行でしか扱えない商品です。しかし問題なのは、消費者金融の借金が1度ゼロになってしまうと再び消費者金融から「3分の1」までの再融資が可能だということです。

ひどい話になると「おまとめローン」を契約した銀行が、別の融資の提案を持ちかけるという例もあります。複数の消費者金融などが受け取っていた利息を銀行でまとめて受け取る、その方が貸付額も多くなり、利息収入も期待できるからです。

もちろん審査もあるので全ての方が借りられると言う訳ではありませんが、いちど身に付いてしまった借金体質は麻薬のようでもあり、「おまとめローン」に駆け込んだ人が、さらに借金を重ねかねないというのです。

多重債務に詳しい弁護士によると複数の消費者金融の借金を「銀行のおまとめローン」で一本化し、そのあとさらに銀行や消費者金融で借金を重ねて自己破産する例が後を絶たないとのことです。

銀行が複数の借金を一本化する「おまとめローン」が、「年収の3分の1超」の貸し付けができない消費者金融への法規制の「抜け穴」になっているのです。

「銀行のおまとめローン」は上手に使えば借金の救世主になりますが、まずは日々の生活で不足する資金の借入れを行わなくてもよい生活を確立することが大切です。

借金をするということは収入以上の支出をしているということです。借りるのは簡単でも、借金地獄から抜け出すのが現況です。

「銀行なら安心」のはずが借金まみれに

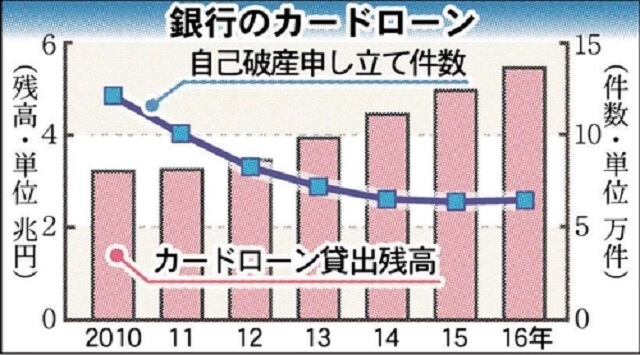

2016年の自己破産申立件数は約6万4600件。13年ぶりに増加に転じました。自己破産者の急増で家庭崩壊や自殺者の増加など社会問題化したのは90年代後半です。

影響しているのは消費者金融(当時はサラ金と呼ばれていた)の拡大による法外な金利での貸し付けや過剰な融資です。自己破産は2003年におよそ24万件超まで達したあと、規制の効果もあり12年連続で減少していました。

引用:河北新報

2010年には改正貸金法により「総量規制」が導入され、消費者金融業界は変革を迫られたのです。これで過剰な貸し付けはなくなるかと思われました。

「過払い金請求訴訟」の増加に伴い、消費者金融の縮小や倒産が相次ぐなか、それに代わるように台頭したのが貸出し規制のない銀行カードローンでした。

総量規制の影響の受けない銀行カードローンは法改正後も自由にお金を貸すことができたのです。

「社会的責任の大きい銀行は、消費者金融のような過剰融資はしないはず」。

銀行はきちんと返済能力を審査し、顧客の身の丈に合った融資を行うだろう、こんな信頼感が大前提としてありました。ところが最近は、銀行のカードローン貸付残高が消費者金融を上回っただけでなく、利用者の返済能力以上の額を簡単に貸す悪質な貸し付けも目立ってきているのです。

日本弁護士連合会によると年収をこえる融資をしたり、所得の低い人に過剰の金額を貸し出したりした事例もあったといいます。なぜ信用の銀行がこんないい加減にお金を貸してしまうケースが増えているのか?従来、銀行がカードローンで貸す相手は自社の口座を持つ顧客でした。

当然お金の出る入るを把握し、返済能力も見極められる相手に対して融資を行っていました。しかし日銀のマイナス金利政策で歴史的な低金利が続き、銀行は通常の貸し出しでは収益を稼ぎにくくなりました。

そんな中、カードローンは高金利で収益性の高い事業となり、重要な収益源となっていったのです。こうした事情から各銀行は新たな成長分野としてカードローン事業を強化し、消費者金融の顧客も取り込みつつ「一般客」にも積極的に売り込みだし始めたのです。

やはり銀行は社会的な信用が高いため、借りる側にも安心感が出ます。消費者金融より規制がゆるい中で貸付ローン残高が急増し、カードローンの貸し過ぎによる多重債務者の温床となっているのです。

借金をする前に本当に必要なのか考えてみる!

景気がいいというのは上場企業ばかりで、私たちの給料は上がりません。しかも税金や社会保障費は上がり、住宅ローンや子供の教育費も払わないといけません。

それだから金を借りたいという切実な事情でカードローンに頼る人が存在しているのも事実です。大切なのは、借金をする前に本当に必要なのか考えてみることです。

苦しいときも、節約できるところは切り詰めて何とかやりくりして、カードローンには手を出さない勇気も必要です。銀行に預金をしても利子はたった0.001%しか付きません。

一方でカードローンの金利は元金100万円未満なら18%が上限。つまり預金の1万8000倍もの利息がつくわけです。

カードローンは現金自動預払機(ATM)やコンビニエンスストアで手軽にお金を借りることができるのですが、こんなに高い金利を支払わなくてはならないことを肝に命じてほしいですね。

まとめ

いかがだったでしょうか?

人気の銀行カードローンの利用を考えている方にいまの現況と注意点について記事を書きました。総量規制で利用限度額がある消費者金融でも「審査が早い」「即日キャッシング」などのメリットもあります。

銀行カードローンがいいのか消費者金融の方がいいのかもういちど検討してみてはいかがでしょうか?

どちらが自分に合っているのか簡単に調べられる方法をまとめてあるのでよろしければチェックしてみてください。

記事はこちら

無料・匿名でできるキャッシングの一括審査、くらべる君がスゴすぎる!

また、すでに銀行カードローンを利用していて返済が厳しくなっている方で、自己破産したらどうなるのか気になる方はこちらの記事もチェックしてみてください。

記事はこちら

自己破産やるしかない!?その後の生活はどうなる?

\ SNSでシェアしよう! /

お金の悩みのことならマネらぼ!の注目記事を受け取ろう

お金の悩みのことならマネらぼ!

この記事が気に入ったら

いいね!しよう

お金の悩みのことならマネらぼ!の人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @manelabocom